更正 処分 と は

勝浦 鈴 丸 今日 の 釣果更正処分とは?更正処分を受けるメリットデメリットとその . 更正処分(こうせいしょぶん)とは、納税者の提出した申告書の内容に誤りがあると判断された際に求められる修正申告(誤りを修正し申告書の再提出をすること)に応じなかった場合、税務署が納税額の修正もしくは決定をする手続きの. 修正申告と更正処分の違いとは ? それ ぞれのメリットと . 更正処分とは、納税者が税務署の指摘事項に納得できず、修正申告に応じない場合に、税務署が行う処分です。 更正処分は、納税者に不利な内容になる可能性が高く、重加算税や不納付加算税などのペナルティもあります。. 修正申告とは?更正処分との違いとは|freee税理士検索. 「更正処分」とは、調査官の指摘に会社が納得せず、税務署が誤りを正す処分のことであり、要は税務署が「納税者が本来納めるべき税金はこうです」と判断することです。会社が修正申告を行わないことを選択した場合に行われますが. 更正処分と修正申告の違いとは | あいせ税理士法人 | 東京都 . 「更正処分」とは、納税者が税務署の指摘内容に納得できない場合に発生します。 税務署は、修正申告に応じない納税者に対し、処分を行います。 たとえば、国税不服裁判所の公表採決事例では、次の内容が該当します。 参照:「平成23年1月25日裁決」国税不服裁判所. 修正申告とは何か. 一方、「修正申告」とは、税務調査官の指摘に対して発生します。 納税者が誤りを認め自分から申告内容を修正する手続きです。 たとえば、ある個人事業主が、確定申告を行った後に、経費として計上したレシートの一部が見つからなくなったと仮定。 この場合、レシートに記載されていた金額は経費として計上できないため、その金額を経費から除外し、所得を修正する必要があります。. 修正申告に応じるのか!更正処分を受けるのか! | 大阪税理士 . 更正処分を受ける. 一方、更正処分とは、納税者が税務署の指摘事項に納得できず修正申告に応じない場合に税務署がとる処分のことである。 税務調査が終了してから数ヵ月後に税務署から「更正通知書」が送られ、それには更正後の金額や税額・追加税額、更正の理由などが記載されている。 なお、青色申告については更正の理由がなければ更正できないので、更正の理由はしっかり検討すべきである。 白色申告については、更正の理由がなくても推計課税できてしまう。 そして、税務署長等が行った更正処分について不服があるときは、処分の通知を受けた日の翌日から2か月以内に「異議申立て」をすることができる。 異議申立書を受理した税務署長等は、その処分が正しいかどうか調査・審理し、その結果を「異議決定書謄本」により納税者に通知する。.

寝返り 膝 の 痛み更正処分は、課税標準等を増額する場合はもとより、減額する場合にも行われる。 更正決定は、処分をする際における納税地の所轄税務署長が行う。 ただし、納税地に異動があった場合において、新納税地が知れず、その知れないことにやむを得ない事情があるとき等においては、異動前の所轄税務署長もすることができる( 法30 ①②)。 更正・決定・再更正が、国税庁又は国税局の当該職員の調査したところに基づくものであるときは、更正通知書又は決定通知書にその旨付記される( 法28 ②③)。 決定. おすすめ書籍. 変わる贈与税… 与良秀… ¥ 2,310(税込) 相続税の重要テ… 武田秀… ¥ 2,750(税込) 税制改正のポイ… 税務研… ¥ 440(税込) 海外出張・海… 藤井恵… ¥ 2,970(税込). 更正の請求とは | 活用場面や書類の書き方など基礎知識まとめ . 更正の請求を行う際の手続き. 用意する書類. 申告書の記入方法.

遺伝 の 規則 性 わかり やすく2 過少申告に気がついた(修正申告) 2.1 修正申告とは. 2.2 延滞税と過少申告加算税が発生する. 3 過大な納付に気がついた(更正の請求) 3.1 更正の請求とは. 3.2 申告期限から5年以内の制限がある. 4 後発的事由による更正の請求. 4.1 国税通則法が定める後発事由による更正の請求(通法23②) 4.2 相続税法が定める後発事由よる更正の請求. 5 期限後申告. 6 期限後申告と修正申告の特則. 7 無申告加算税. 8 重加算税. 9 税務調査による更正と決定. 9.1 更正の処分. 9.2 決定の処分. 概要. 相続税の申告書を提出した後に、課税価格や税額などの申告内容に誤りがあった場合には、その誤りを訂正する必要があります。. 訂正申告、修正申告、更正の請求、更正または決定の違いや . 更正や決定とは、税務署が納税者の申告内容に誤りがあるときに行う行政処分です。 納税者は、税務署からの更正や決定の内容に対し、一定の間、異議申し立てを行うことができます。 ただし、納税者側から修正申告を行うと、異議申し立てができなくなる場合があるので注意が必要です。 更正と決定の違いは、その対象が「期限内」に行われた税務申告か、「期限後」に行われたものかにあります。 更正とは、「期限内」の申告に対して、税額を正す処分です。 税額が増える場合も減る場合も、いずれも「更正」となります。 税額が増えるものを「増額更正」、減るものを「減額更正」といいます。 (ほとんどが「増額更正」になります。. 更正処分の理由附記-行政手続法に定める処分理由と税法上の . 更正処分の理由附記-行政手続法に定める処分理由と税法上の処分理由の異同について-. 中村 秀利. 税務大学校. 研究部教授. 要約. 1 研究の目的(問題の所在) 通則法23年改正により、国税に関する処分について、行手法8条《理由の提示》及び14条《不利益処分の理由の提示》の各規定が適用されることとなったことから、平成25年1月1日以降は、白色更正についても理由の提示が義務付けられるなど、理由提示の必要とされる処分の範囲が拡大した。. 税務調査後の修正申告とは?手続き内容や税理士の関与の仕方 . 更正処分(こうせいしょぶん)とは、納税者が修正申告に応じなかった際に、税務署が納税額を決定する手続きのことです。 日本の納税制度は、納税者の申告によって税額が決まる「申告納税制度」ですが、更正がある時は税務署長の権限によって税額が決定されます。 しかし、納税者がどうしても納得できない内容である時には、国税不服審判所に申し立て、審査請求も可能となっています。 無料で事業承継問題について相談する. 一般的な税務調査の流れ. まず、一般的な税務調査の流れを見てみましょう。 税務署から事前連絡がある. 税務調査のほとんどは、事前に税務署が会社等に連絡し、税務調査のために訪問することを知らせてから行います。. 更正(こうせい)とは? 意味や使い方 - コトバンク. [名](スル) 改めて正しくすること。 まちがいを直すこと。 「 登記事項 の誤りを 更正 する」 出典 小学館デジタル大辞泉について 情報 | 凡例. 知恵蔵 「更正」の解説. 更正. 納税者 の申告が適正であれば税務署の 課税処分 は不要であるが、申告額が違っていたり、申告がない場合に課税処分が必要になる。 この課税処分を更正や 決定 と呼ぶ。 更正は申告書の 内容 を改めるものであり、決定は申告がなされていない場合に行われる。 更正や決定に不満があれば、税務署に 異議 申立てができる。 税務署の 結論 (異議決定)に納得できない場合、 国税不服審判所 に 審査請求 ができる。. No.2026 確定申告を間違えたとき|国税庁. 更正の請求ができる期間は、原則として法定申告期限から5年以内です。 納める税金が少な過ぎた場合や還付される税金が多過ぎた場合. この場合には、修正申告により誤った内容を訂正します。 修正申告をする場合には、次の点に注意してください。 1 誤りに気がついたらできるだけ早く修正申告してください。 税務署の調査を受けた後で修正申告をしたり、税務署から申告税額の更正を受けたりすると、新たに納める税金のほかに過少申告加算税がかかります。 この過少申告加算税の金額は、新たに納めることになった税金の10パーセント相当額です。 ただし、新たに納める税金が当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については15パーセントになります。. 更正の請求とは?期限や書き方を理解する | マネーフォワード . 更正の請求とは、 確定申告 を行った後で申告内容の間違いに気づいた際に行う手続きです。 いわゆる 還付金 の申請になるため、審査に通れば税金を取り戻せます。 当記事では更正の請求の概要や訂正申告・ 修正申告 との違い、更正の請求の申告期限、必要書類、書き方などを解説します。 確定申告の書類は自動作成でカンタンに! 詳しくはこちら 無料で使ってみる. 目次 [ 非表示にする] 更正の請求とは. 更正の請求が発生するケース. 確定申告の修正申告や訂正申告との違い. 訂正申告. 修正申告. 更正の請求期限. 更正の請求ができないケース. 更正の請求に必要な書類. 請求書の書き方. 更正の請求書の書き方例. 更正の請求の申請方法. A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続. 処分の通知を受けた日の翌日から起算して3月以内にその処分をした税務署長に対して再調査の請求又は国税不服審判所長に対して審査請求をすることができます。 [備考] ※ 後発的理由とは、申告、更正又は決定の際に課税標準等の . 申立て等で使う書式例 | 裁判所. 名古屋地方裁判所について. 裁判手続きを利用する方へ. 県内の裁判員制度関連の情報. 申立て等で使う書式例. トップ > 各地の裁判所 > 名古屋地方裁判所/愛知県内の簡易裁判所 > 裁判手続を利用する方へ > 手続案内 > 申立て等で使う書式例. ※全国共通の書式 (簡易裁判所の民事訴訟・民事調停の申立書等,家事審判・家事調停の申立書)については,裁判所サイトの「 申立て等で使う書式例 」に掲載されています。 民事一般. 正本・謄本等の送達又は交付申請書 (PDF:4KB) 判決正本や,和解調書正本の送達等を申請するときに使用します。 執行文付与等申請書 (PDF:1MB) 執行文の付与を申請するときに使用します。 証明申請書 (PDF:7KB). 【公表裁決】納付通知処分のもととなった更正処分は無効とは . 判決と裁決「 公表裁決 」. 【公表裁決】納付通知処分のもととなった更正処分は無効とはいえず、納付通知処分は適法. 2024年03月11日 税のしるべ. 【裁決のポイント】請求人が共同相続人の相続税に係る連帯納付義務に基づく納付通知処分に先立ち行われた . (平14.6.13裁決、裁決事例集No.63 309頁) | 公表裁決事例 . 上記イのとおり、本件各更正処分はいずれも適法であり、また、この税額の基礎となった事実については、国税通則法第65条《過少申告加算税》第4項に規定する正当な理由があるとは認められないから、本件各事業年度の過少申告加算 . アパ ガーデンパレス なか しん

前向き に なれる 映画 洋画ファナック、97億円申告漏れ 台湾子会社との取引で移転価格 . 追徴課税(更正処分)は過少申告加算税を含め約22億円とみられる。 同社は取材に「当局との見解の相違があり、更正処分を受けた。二重課税の . ファナックに申告漏れ指摘、国税 97億円、「適切に納税」と . 同社は共同通信の取材に、適切な取引価格に基づき納税を行ってきたと文書で主張。「当局との見解の相違が解消されない中で更正処分を受けた。二重課税の排除を求めるべく、法令にのっとり必要な措置を講じていく」としている。. 処分と裁決の違いとは?違いを解説 | 違い辞典. 神崎 かおり の 限界 トランス

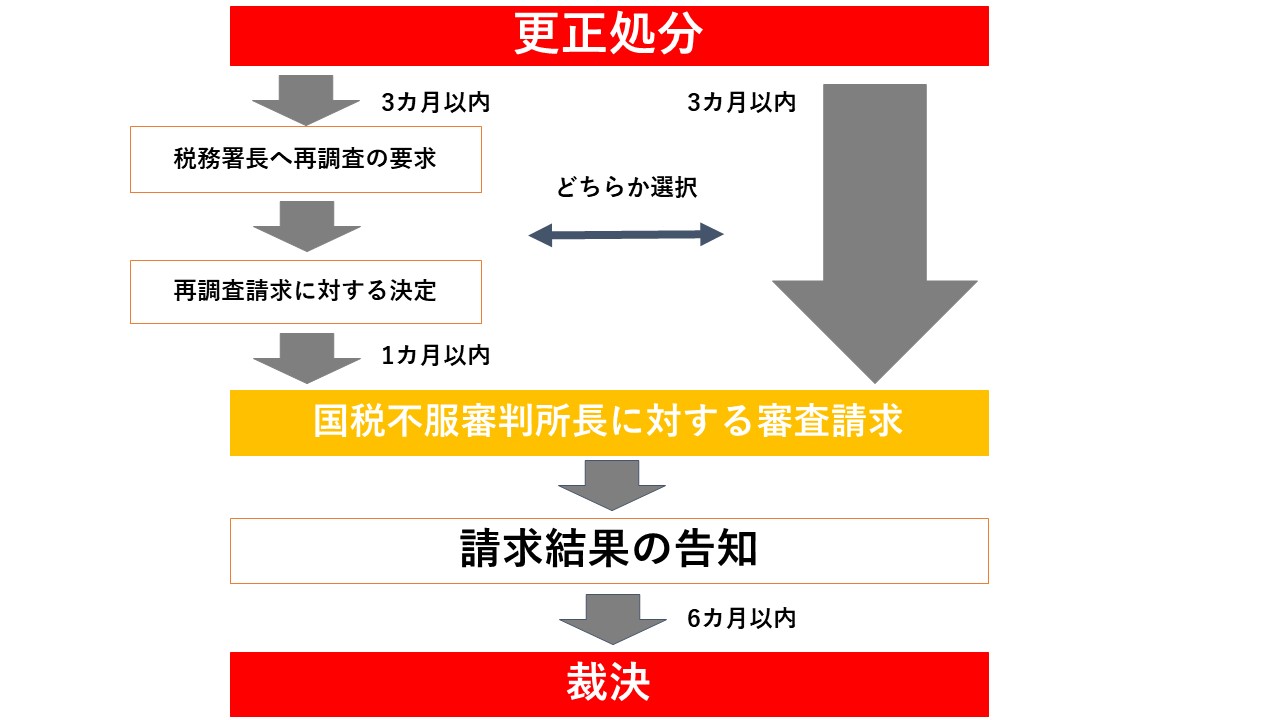

ま がき 漁港『処分』とは、違法行為や不適切な行動に対して、罪や過失を犯した者に対して行われる厳しい措置や罰則のことを指します。 一方、『裁決』とは、法廷や裁判所などで行われる公正な判断や決定のことを指します。 それでは詳しい . 懲戒免職…女子高生を自宅に招いて、わいせつ行為した講師 . 埼玉県教育委員会は11日、勤務先とは別の県立高校に在籍する女子生徒を自宅に招き入れ、わいせつな行為を行ったとして、県立特別支援学校 . 税務署長の処分に不服があるとき|国税庁. 税務署長が行った更正などの課税処分や差押えなどの滞納処分に不服があるときは、処分の通知を受けた日の翌日から3か月以内に、国税不服審判所長に対して「審査請求」を行うことができます。 ( 「税務署長の処分に不服があるとき」 図B参照)また、再調査の請求を行った場合であっても、再調査の請求についての決定を経た後の処分になお不服があるときは、再調査決定の通知を受けた日の翌日から1か月以内に審査請求を行うことができます。 ( 「税務署長の処分に不服があるとき」 図C参照) 国税不服審判所長は、税務署長の処分が正しかったかどうかを調査・審理し、その結果を「裁決書」により納税者と税務署長に通知します。 注:裁決は、税務署長が行った処分よりも納税者に不利益となるような変更がされることはありません。 訴訟. 「なんで今さら」「もっと厳しい処分を」なぜjbcは9か月も遅れ . JBCがドーピング検査で大麻成分が検出された井岡一翔に訓告処分を下した(写真・山口裕朗) 日本ボクシングコミッション(JBC)は10日、4階級 . 関電美浜3号機の差し止めを求める仮処分、大阪高裁が15日に . 運転開始から40年を超える老朽原発として初めて2021年6月に再稼働した 関西電力 美浜原発 3号機( 福井県美浜町 )をめぐり、地元住民らが関電に . 修正申告と更正処分の違いとは ? それ ぞれのメリットとデメリットについて 解説 | あいせ税理士. 税務調査で申告内容に誤りが見つかった場合、納税者は修正申告を実施することが一般的です。さらに、修正申告を拒否すると更正処分の通知が届きます。この記事では、修正申告と更正処分の違いとメリット・デメリットについて解説します。. 追徴課税とは?加算税の種類から計算方法・納税手続きまで徹底解説 | 税理士コンシェルジュ. 修正申告や更正処分などで加算税を支払った場合には、会計上は費用として処理することができます。 経理上は過少申告加算税、無申告加算税、重加算税不納付加算税などをそのまま勘定科目として計上することもできますし、「租税公課」として処理する . 追徴課税とは|請求金額の計算式と支払い請求された後の対処法について|あなたの弁護士. 追徴課税とは、納税申告の誤りもしくは未提出が原因で、本来の支払うべき納税額を納められていない場合に追加で請求される税金のことです。当記事では追徴課税で請求される金額の計算式や支払いの手続きなどについてご紹介します。. [全文公開] e-Taxによる更正の請求と処分通知等 | 税務通信. e-Taxで税務署から更正処分通知等を受けた場合,その通知が納税者本人の通知書等一覧に到達したときが「処分の通知を受けた日」となる。税務署による更正等の課税処分等に不服がある場合,再調査の請求や国税不服審判所への審査請求は,「処分の通知 . PDF 年分所得税及び復興特別所得税の更正の請求書 - 国税庁. 渡所得等のある方又は分離課税とされる先物取引の雑所得等 のある方は、それぞれ次の計算書用紙などを「請求額の計算 書」の付表として使用し、例えば、「申告額又は処分の通知額」 と「更正の請求額」とを二段書きにより記載するなどして更. 税務調査で見解の相違による申告誤りを指摘された際の対処法. 苔むし た 岩

コミコミ 800 万 円 の 家税務署は申告誤りを主張する材料が乏しいと更正処分に踏み切らないこともあるため、調査担当者の指摘事項を鵜呑みにする必要はありません。 更正処分が行われたとしても、処分内容について不服申立てができますし、不服申立てで納税者の主張が認め .

一 建設 リーブル ガーデン 建売 買い まし た「税務調査がやってきた! vol.3 修正申告と更正請求」の巻|大塚商会. 更正処分とは、税務署が指摘事項について計算し、本来の申告すべき税額を示した「更正通知書」を会社(納税者)に交付することです。 通知書を受けて会社側は2カ月以内に不服申し立てを税務署に行います。. 更正の請求|内容別の提出期限と手続きに必要な条件と手順|あなたの弁護士. 更正の請求とは、確定申告の際に記載した所得額が正しい額より多かったり、控除対象項目の金額が正しい額より少なかったりしたときに、正しい金額へ訂正してもらう手続きのことです。申告者の利益を守るための制度ですが、提出期限内に専用の申告書を提. 修正申告の期限はいつまで?時効成立のために放置することのリスク|あなたの弁護士. この更正処分を受け取ると納税義務が生じますが、他方で再審査を依頼する権利が得られるとも言えます。 不服申し立てをする 更正処分を受けてから 3ヶ月以内であれば、税務署もしくは国税不服審判所長に納税申告の内容の再審査を依頼できる不服 . No.9205 延滞税について|国税庁. 例えば、次のような場合には延滞税が課されます。. (1) 申告などで確定した税額を法定納期限までに完納しないとき. (2) 期限後申告書または修正申告書を提出した場合で、納付しなければならない税額があるとき. (3) 更正または決定の処分を受けた . 最判昭47.12.5:理由付記の不備と瑕疵の治癒 | 4か月で行政書士の合格を目指す行政書士通信講座. このページでは、行政書士で重要な判例「最判昭47.12.5:理由付記の不備と瑕疵の治癒」について解説します。論点である「理由付記の不備(瑕疵)は、審査請求の裁決で処分理由が明らかにされた場合、治癒されるか?」といった部分は重要なので、しっかり整理しましょう!. 国税通則法23条2項の更正の請求(後発的事由による更正の請求)をわかりやすく解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の . しかし、 その期間を経過した後に判決や和解があったことで納税額が過大となった場合(あるいは還付金の額が過少となったとき)は、例外的にその事由が生じた日の翌日から2ヶ月以内に限って、更正の請求をすることが認められています。.

肌 断食 シミ 増え たPDF 更正・決定の除斥期間、更正の請求期間 - 財務省. (注1)国外転出時までに納税管理人の届出及び税務代理権限証書の提出がある場合など一定の場合には、除斥期間は5年間となる。 (注2)更正の除斥期間終了間際になされた更正の請求に係る更正は、更正の請求があった日から6月間行うことができる。. 土地地積更正登記とは?正しい面積に修正して自分の土地を守る方法!. 1-1 土地地積更正登記とは. 土地地積更正登記とは、登記簿の面積と実際の面積とがずれている場合、これを正しい面積に修正する手続きのことです。. 下記の通り、不動産登記法で規定されています。. 土地の所有者が申請することにより、正しい面積に直す . 相続税の「更正の請求」とは?後発的理由による場合の期限についても解説 - 横浜相続税相談窓口. 更正の請求とは. 更正の請求とは上記の「更正」を請求するための手続きのことをいいます。具体的に更正の請求では「本来納めるべき税金よりも多くの税金を納めている場合」に行う手続きのことをいい、更正の請求をおこなうことで納める必要がなかった金額を還付してもらうことができ . 市川市の税理士が教える税務調査が教える税務調査後の対応. 税務署が「更正」処分を行うことがあるかもしれません。 法律上、税務調査で間違いが発見された場合には、原則として税務署が「更正」処分を行うことになっています。 納税者がその処分に不満がある場合には、「国税不服審判所」に申し立てます。. No.7210 「不服申立て」ができる場合、できない場合|国税庁. 次のような場合には不服申立てをすることができません。. (1) 納付税額を減少または還付金額を増加させる処分. その理由は、その処分によって自己の権利または法律上の利益が侵害されていないからです。. (2) 誤って納付税額を過大に申告した場合 . 「不服申立制度」とは?税務署の処分に納得がいかないときにすべき対応. 不服申立ての対象になる処分とは、例えば納付税額を増加される更正処分や、青色申告承認の取消処分、差押えなどの滞納処分などが代表的です。 ただし、納付税額を減少したり、還付金額を増加させたりする処分には不服申立てができません。. 賦課課税方式と申告納税方式 | 山口剛史 税理士事務所. 更正の請求は「修正申告」とは異なり、行政庁に是正処分の発動を「請求」するだけで納税額を修正し確定させる効力はありません。 行政庁が請求の内容を審査し、請求のとおり税額が過大だと判断したときに限って減額更正の処分がされ、正しい納税額が . 財産評価基本通達6項(総則6項)の適用事例【最高裁判決】|チェスターNEWS|【相続税】専門の税理士60名以上|税理士法人チェスター. 1.はじめに 令和4年4月19日、最高裁判所第三小法廷にて「相続税更正処分等取消請求事件」の判決が下され、相続人側の敗訴が確定しました。 本件では、相続税の負担を減らす目的で相続直前に不動産を購入したと認定され、伝家の宝刀とも呼ばれる「財産評価基本通達6項(以下、総則6項 . 「更生」と「更正」の意味の違いと使い分けを例文つきで解説 - Wurk[ワーク]. 「更正」は、日常生活で使用することはあまりありません。 「更生」は精神的・物質的・社会的に立ち直ることを表す言葉であり、「更正」は、税の申告などの誤りや不備な点を正しいものにすることを表す言葉であるという違いがあります。. 「税金の払いすぎ」を過去5年遡って取り返せる「更正の請求」とは | ゴールドオンライン. 修正申告は自主的に行えば問題ありませんが、税務調査の結果判明した場合や、税務署から申告税額の更正処分を受けた場合には、「過少申告加算税」(原則として更正納付額の10%)がかかります。 更正の請求はいつまで遡ってできるか?. H5-1 税務署長又は国税局長が行った更正や決定、滞納処分などに不服があるときの再調査の請求手続|国税庁. 税務署長又は国税局長が行った処分に不服がある者 [提出時期] 処分の通知を受けた日の翌日から3か月以内に提出してください。なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。 [作成・提出方法] 1. 税務署の更正決定に対しての不服申立|税理士法人 朝日中央綜合事務所. 税務署長等が行った更正などの課税処分等に不服があるときに、これらの処分を行った税務署長等に対して不服を申し立てる制度です。. 再調査の請求は、原則として処分の通知を受けた日の翌日から3ヶ月以内に税務署等に「再調査の請求書」を提出する . 税務署が更正を嫌がる3つの理由 | 税務調査対策マニュアル. 一方、更正は「税務署からの処分」ということです。 税務署からの「処分」と聞くと、何か悪いことをやったかのように感じますが、 実際には更正されたからといって、以後税務署から不利益な取り扱いを受けるわけではありません。. 処分の無効 | 公表裁決事例等の紹介 | 国税不服審判所. 更正の請求; 更正又は決定 信義誠実の原則; 調査の範囲、方法; 処分の無効(1件) 更正決定通知; その他; 清算結了登記後においても租税債務等が存在する請求人に対し、その清算結了登記後にされた課税処分は、無効であるとは認められないとした事例. 追徴課税とは?税務調査の流れや加算税の内容・対応策をまとめて解説 | Hupro Magazine | 士業・管理部門でスピード内定|ヒュープロ. 更正処分とは、修正申告と同様に修正箇所が見つかった場合の話です。修正申告との違いは、 その修正を自らが行うのか、税務署が強制的に行うのかの違い です。 更正処分の場合、修正申告では発生しなかった延滞税などの加算税が課される可能性が . 更正の請求とは?必要書類やe-Taxでのやり方も解説. 確定申告の更正の請求とはなんでしょうか?確定申告の更正の請求とは、確定申告の際に経費漏れや控除欄の漏れなどで税金を払いすぎた時に請求してお金を返してもらう手続きです。書面・e-Taxでの書き方や必要書類、期限について解説します。更正の請求を理解して払いすぎたお金を . 課税処分(かぜいしょぶん)とは? 意味や使い方 - コトバンク. この租税行政庁のなす確定は,課税処分と総称されるが,無申告の場合には決定,申告が適正でない場合のものは更正と呼ばれるところから,〈 更正・決定 〉といわれる。更正・決定は納税申告に対して補充的なものである。. 税務調査の対象期間は5年分?7年分? - fintellix. 税務調査を受け、税務上の誤りが見つかった場合に何年分の修正申告書を提出(もしくは更正処分を受ける)し、納税をしなければならないのかご存じでしょうか?. 答えは、「5年もしくは7年分の修正申告書を提出及び納税が発生する」になります。. 解法 の 突破口 東大

癌 爪 の 変形会社 . 胃酸 の 匂い 消す

喉 の 渇き が 収まら ないPDF 最高裁判所(第一小法廷) 令和 年( )第 号 相続税更正処分等取消請求上告事件、. の価額が過少であるなどとして増額更正処分をした。 被上告人は、平成21年1月21日、東京地方裁判所に対し、被上告人の異議申立てを 受けて東京国税局長により一部が取り消された後の上記増額更正処分のうち納付すべき税. 重加算税とは?どんな時に課される?税率は何パーセント?|freee税理士検索. 更正処分 更正処分とは、提出された納税申告書に記載された税額等の計算が間違っているなどの時に、税務署長がその調査に基づき、申告書に関わる課税標準または税額等を修正するために行う税務当局側が行う処分です。 . 税務調査の平均追徴課税額や申告是認(追徴課税なし)の割合は? | 税務調査専門の税理士法人エール. 税務調査の結果(申告是認・修正申告・更正処分)や追徴課税とは何かについては これらの記事をご参照ください。 今回は、国税庁が発表しているデータを元に、追徴課税額の実際の金額、平均額、また是認となる割合などをご紹介していきます。. 加算税の賦課決定処分の範囲内主張の可否について(はじめに). 第4章では、本稿テーマを解く上で、 租税訴訟上の訴訟物とは何か、 処分理由の差し換え変更は可能かどうか、 不利益変更の禁止とは何かなどの観点から学説、判例等を考察する。 最後に、本稿テーマのまとめとして私見を述べることとする。. 問題がある税務当局の更正処分、国税不服審判所の審理過程 - Business Lawyers. しかし、当社は、税務当局の消費税の更正処分には、誤りがあるとの認識のもと、その更正処分の一部の取消しを求め、国税不服審判所に審査請求を行いました。ところが、審判所からは、棄却する旨の裁決書が届きました。. 更正の請求・処分通知(加算税)に係る電子通知について. 4. 受取方法(確認方法) 〇更正の請求書に係る電子通知 e-Taxによる更正通知書の確認方法については、e-Taxホームページ等から受付システムにログインした後、メインメニューの通知書等一覧の「確認画面へ」を選択し、「更正の請求に対する通知書」からご確認いただけます。. 支払督促の申立てについて | 裁判所. 支払督促申立書訂正申立書. 仮執行宣言申立書. 支払督促申立て取下書. 再送達申請書 (PDF:64KB) 調査報告書 (PDF:94KB) 更正処分申立書 (PDF:62KB) 送達証明申請書 (PDF:70KB) 受領書 (PDF:39KB) 裁判手続きを利用する方へ. 花 の 舞 純 米酒

D1-29、H1-5 消費税及び地方消費税の更正の請求手続(法人用)|国税庁. 詳しくはe-Taxホームページの「e-Taxソフトについて」をご確認ください。 ※ 書面で更正の請求書を作成の上、持参又は送付により提出することもできます。 [添付書類] 更正の請求の理由となった事実を証明する書類を添付してください。. 支払督促申立後の更正処分について | パラリーガル(法律事務職員)コミュニティ. 郵券の80円とは何に必要なのでしょうか? 申立書に記載する際、1040円は送達費用だとわかるのですが80円がわかりません。 請書ですが、 御庁平成 年(ロ)第 号事件について、更正処分の申立書を受領しました。 簡易裁判所 御中. PDF が認められた裁判例 - PwC. 更正の請求(国税通則法(以下「通則法」といいます)23 条)とは、確定申告等によって一旦確定した課税標 準等又は税額等を納税者に有利に変更すべきことを納税者が税務署長に求めることをいいます 1 。. 総則6項「伝家の宝刀」が 最高裁判決でお墨付きに。今後の対策は? | 名古屋の税理士・会計事務所なら丸山会計事務所. 国税庁は総則6項により、この株式の評価を1株あたり80,373円であるとして更正処分をしました。 国税庁の評価方法は、DCF法(将来生み出すキャッシュ・フローを現在価値に割り引いた計算方法)などの複数の計算方法の平均値です。.